北京吉星行汽车靠谱吗(业绩依赖白酒电商,ST通葡亏损收窄背后的主业“窘境”)

新京报讯(记者 薛晨)日前,通化葡萄酒股份有限公司(以下简称“ST通葡”)发布半年报称,今年上半年营业收入为3.47亿元,同比增长11.75%;归属于上市公司股东的净利润亏损额较上年同期大幅减少80.54%,亏损额为235.4万元,这一成绩单似乎延续了其一季度回暖的态势。但值得注意的是,今年一季度,ST通葡实现营业收入2.3亿元,同比增长4.3%,净利润为60.1万元,同比增长194.85%,可见,其二季度的回暖状况并不尽如人意。

具体来看,今年上半年,ST通葡的各档次产品销售收入均为下跌,其中,中高档产品销售收入同比跌超三成。而从市场终端方面,新京报记者在北京市多个商超、烟酒行进行走访时,鲜见ST通葡的产品。根据ST通葡公布的数据,上半年其经销商数量毫无增长,增减各一家,经销商总量仍然为115家。同行业对比来看,截至2020年末,张裕和威龙股份的经销商总量分别为4447家和390家。

一方面主业低迷,另一方面,ST通葡收入主要来源深度依赖以销售白酒为主的子公司北京九润源电子商务有限公司(以下简称“九润源”)。数据显示,九润源上半年实现营业收入3.26亿元,实现净利润1373.71万元,其营收约占ST通葡整体营收的94%,净利润更是填补着母公司的巨额亏损。

靠着“向互联网平台销售酒水,并通过网络旗舰店实现部分网络零售”撑起半壁江山的ST通葡也曾传言布局“水大鱼大”的酱酒领域,但其对此予以否认。并没有明确涉足白酒生产的意愿,加之主业不振,投资者对ST通葡未来的发展方向和前景打了一个大大的“问号”,不尽如人意的股价便是直观表现。自半年报发布之后,ST通葡股价下挫,截至8月12日下午收盘,ST通葡每股股价为3.96元,当日跌4.35%,而在8月11日,ST通葡股价以跌停报收。

难解的业绩窘境

和新冠肺炎疫情之前业绩对比,2021年上半年,ST通葡的业绩情况也并不乐观。2019年上半年,尽管ST通葡归属于上市公司股东的净利润同比下滑了54.58%,盈利275.9万元,但并未出现亏损。

对于业绩的变动,ST通葡的解释为,2021年上半年国内新冠肺炎疫情呈零星暴发,尤其是通化疫情发生在酒类销售旺季的春节期间,使得公司经营受到较大影响。而之所以较2020年同期仍出现增长,主要较2020年同期受到新冠肺炎疫情影响的严重程度更大。

根据ST通葡的半年度经营数据,其酒类产品的销售情况出现了明显下跌。2021年1-6月,低档产品的销售收入为1552万元,较2020年1-6月的1586万元下跌了2.14%;中高档产品的销售收入跌幅更明显,1-6月较去年同期下跌了30.14%,仅为723万元。

按渠道来看,ST通葡酒类产品2021年1-6月直销(含团购)渠道与批发代理渠道较去年同期分别下跌了23.33%与13.08%。按销售区域来看,1-6月仅有华北区域的销售收入实现了增长,增幅为17.01%;其余各大区的销售收入均出现了两位数以上的下滑,其中,华南区域的下滑幅度达到44%,华中区域的下滑幅度更高达52.22%。

有业内人士表示,结合新冠肺炎疫情之前的数据来看,ST通葡归属于上市公司股东的净利润已经连续下跌数年,其中2018年净利润为419.78万元,同比下降30.77%;2019年的净利润亏损3131.47万元,同比下降845.97%。2021年作为主营业务的酒类产品依然未见起色,因此全年业绩扭亏或将依旧艰难。

变化的主营业务

酒类产品业务表现如此不佳,那为何ST通葡上半年的业绩却显现出“回暖”之感?其中缘由或离不开ST通葡旗下的子公司九润源。

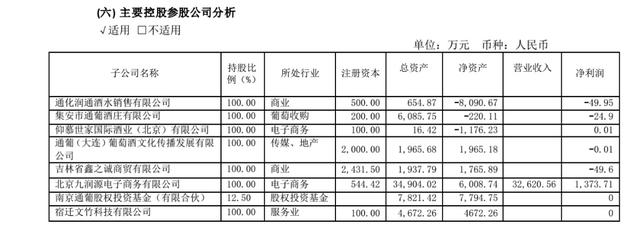

根据ST通葡的半年报,其8家子公司中,已有7家在财报中未显示出任何营业收入数据,在净利润数据一栏中也均显示小额亏损或是“0”。这也意味着ST通葡的一众子公司已不能正常经营,唯一例外是九润源,九润源甚至已经成为ST通葡主要的业绩来源。

数据显示,九润源上半年实现营业收入3.26亿元,实现净利润1373.71万元。其营收约占ST通葡整体营收的94%,净利润更是补充着来自母公司的巨额亏损。业界观点指出,尽管ST通葡仍以一家葡萄酒生产销售企业的形象示人,但事实上现在已更像是一家电商运营公司。

九润源何以成为ST通葡的“救命稻草”?依据ST通葡的介绍,九润源作为一家以销售白酒为主的专业性互联网电子商务公司,主要业务是向互联网平台销售酒水,并通过网络旗舰店实现部分网络零售。九润源已获得包括苏酒贸易、贵州习酒、四特、劲酒等多个酒厂授权的互联网经销商资格。

更重要的是,九润源可供销售的酒类单品数达500余种,分为流通商品和定制产品,其中绝大部分为流通商品。流通商品指九润源直接从酒类经销商采购的酒品,如洋河·海之蓝、洋河·天之蓝、洋河·梦之蓝、习酒·窖藏1988等;定制产品指九润源通过参与定制方式从厂家或酒类经销商引进的产品,如红习酱1952、习酱·蓝、习酱·金等。

不难看出,九润源所销售的白酒产品中不乏知名品牌的热门大单品。在业内人士看来,葡萄酒市场难以“施展拳脚”的ST通葡,终于投入白酒这片“沃土”。ST通葡更在半年报中颇有信心地表示,九润源作为公司互联网电商平台的重要布局,已经完成了公司电商产品的全平台覆盖。

待寻的发展机遇

有观点认为,九润源在ST通葡系统内的强势,是葡萄酒相对于白酒弱势地位的具体体现。目前中国葡萄酒正处于品牌调整期,也处于市场培育期。同时,国产葡萄酒不像白酒一般拥有自己的文化体系,因此在市场推广过程中存在先天缺憾。对于业绩不佳的ST通葡而言,下一步或许会通过九润源将触角伸向白酒领域。

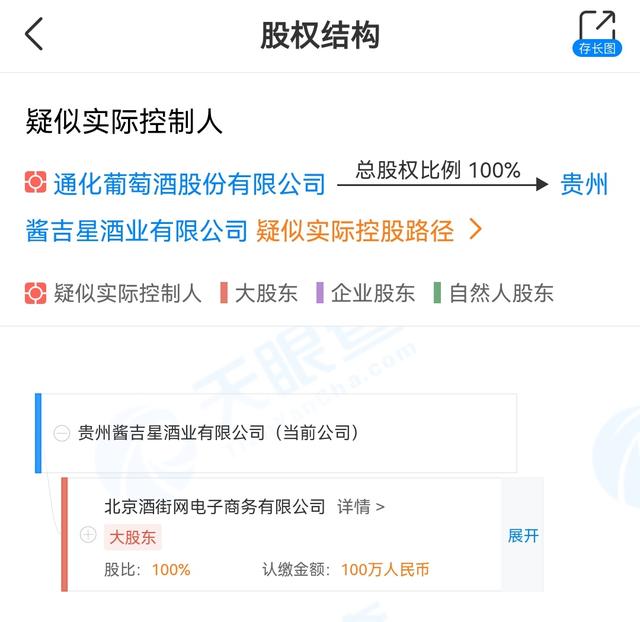

随之而来的便是关于ST通葡布局酱香型白酒的传言。此前有消息称,九润源注册贵州酱吉星酒业有限公司(以下简称“酱吉星酒业”),指ST通葡有意借当前的“酱酒热”,曲线进入贵州酱香酒核心产区,发展酱香型白酒业务。不过ST通葡随后澄清,公司并没有白酒生产和销售业务,主营还是葡萄酒及果酒制造,目前公司也没有调整主营业务、收购、重组和资产注入等计划。

新京报记者通过天眼查查询酱吉星酒业的经营范围时也发现,其中并未明确涵盖白酒生产等业务,仅显示“销售预包装食品、散装食品;设计、制作、发布广告;技术开发;技术咨询”等内容。

既然没有明确涉足白酒生产的意愿,加之主业不振,投资者对ST通葡未来的发展方向和前景打了一个大大的“问号”,不尽如人意的股价便是直观表现。自半年报发布之后,ST通葡股价下挫,到8月11日下午收盘之前更出现跌停,当日每股股价为4.14元。

更重要的是,ST通葡多项重大诉讼、仲裁事项在一定程度上影响了投资者对ST通葡的预期。

7月中旬,ST通葡发布仲裁公告时曾显示,ST通葡与南通泓谦之间的仲裁案件,涉及金额超过1亿元;大东工贸在南京中院起诉ST通葡的案件,涉及金额8500万元;南京华讯在通化中院起诉ST通葡案件,涉及金额5000万元;ST通葡作为第三人涉及南京华讯在江苏省宿迁市中级人民法院起诉公司的案件,涉及金额达2.35亿元。

半年报中ST通葡则指出,截至本报告公告日,公司对大东工贸不存在担保、 还款责任;对南通泓谦的违规担保已经消除;不再对江苏翰迅承担担保、还款责任。ST通葡更在违规担保解除进展情况说明的最后提出,截至本公告披露日,公司全部违规担保均已解除。

随着违规担保事项逐步理清,曾被认为是影响ST通葡下半年业绩表现的重要因素也有了积极反馈。接下来ST通葡需要聚焦的,是如何扭转其声量上的弱势地位,以及扭转新冠肺炎疫情对企业销售的不利影响。ST通葡表示,基于新冠肺炎疫情对酒类消费的影响,公司进一步调整经营计划及目标 。制定了回款计划、战略规划及目标,今年以“稳”作为主基调,在此基础上进一步调整经营计划,采取措施尽快消化库存。

新京报记者 薛晨 图片 东方财富App截图、天眼查App截图

编辑 郑明珠 校对 王心